कम से कम हमें कच्चे तेल, परिवहन और रसद की जीवन रेखा के आयात के लिए भुगतान करने के लिए विदेशी मुद्रा की आवश्यकता है। हम वैक्सीन की आपूर्ति, स्टील और ऑटो घटकों सहित विभिन्न वस्तुओं के लिए आयात पर निर्भर हैं। क्या डॉलर की एक बड़ी युद्ध छाती होने का कोई नकारात्मक पहलू है? यह जटिल है, लेकिन हां, इसमें कमियां हैं। सबसे पहले, हालांकि कुछ अच्छी खबर।

ध्वनि अर्थव्यवस्था का संकेत

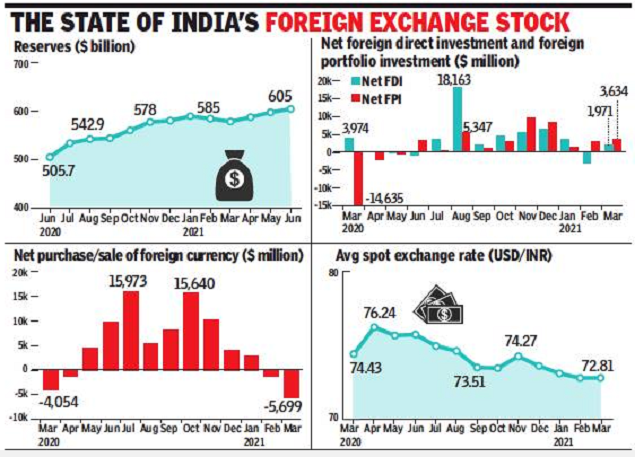

सभी प्रमुख, डॉलर जमा करने वाले केंद्रीय बैंकों के विपरीत – चीन, रूस, सऊदी अरब और जापान – हम एक निर्यात अधिशेष देश नहीं हैं। उनके ढेर का अधिकांश हिस्सा उनके द्वारा खर्च किए जाने से अधिक डॉलर कमाने के वर्षों का संचय है। हमारे लिए, यह विपरीत है। हम एकमात्र बड़े एशियाई देश हो सकते हैं जिनके पास चालू खाता घाटा है, यानी हम निर्यात से कहीं अधिक आयात करते हैं, और अभी भी बड़े विदेशी मुद्रा भंडार हैं। यह श्रेयस्कर है।

अगर हर साल हमारे पास डॉलर की कमी होती है, तो हमारा विदेशी मुद्रा स्टॉक कैसे बढ़ता रहता है? इसका कारण यह है कि चालू खाता घाटा पूंजी प्रवाह के एक बड़े प्रवाह से ऑफसेट होता है। विदेशी पोर्टफोलियो निवेशकों के माध्यम से भारत में डॉलर का प्रवाह (एफपीआई) या प्रत्यक्ष विदेशी निवेश के रूप में (प्रत्यक्ष विदेशी निवेश) शेयरों जैसी परिसंपत्तियों की खरीद से यह अंतर्वाह भारत की विकास संभावनाओं में विदेशी निवेशकों के भरोसे को दर्शाता है।

पिछले तीन दशकों में, भारत ने FDI के रूप में लगभग $500 बिलियन आकर्षित किया है। शेयर बाजार में एफपीआई और एफडीआई प्रवाह से परे ऋण हैं। इन्हें बाह्य वाणिज्यिक उधार कहा जाता है। कुल बकाया विदेशी ऋण 560 अरब डॉलर या हमारे विदेशी मुद्रा भंडार का लगभग 93% है। यह एक नकारात्मक पहलू है।

चंचल दोस्त

शेयर बाजार का प्रवाह, विशेष रूप से एफपीआई, आसानी से और अचानक एक मोड़ ले सकता है। ऐसे निवेशक चंचल, या घबराए हुए, या बस जोखिम से बचने वाले हो सकते हैं, और एक टोपी की बूंद पर धन निकाल लेंगे, हालांकि एफडीआई निकालना इतना आसान नहीं है। इसी तरह, छोटी और लंबी अवधि के ऋणों के बड़े डॉलर के दायित्व वाली भारतीय कंपनियां भी एक चेतावनी संकेत हैं। हमें कम से कम अल्पकालिक ऋणों का भुगतान करने के लिए पर्याप्त डॉलर की आवश्यकता है।

यहां तक कि एनआरआई भी अचानक बड़ी डॉलर जमा राशि निकाल सकते हैं। 1990 में उन्होंने यही किया था जब पहले इराक युद्ध से पहले दहशत थी। इसके अलावा, अगर भारत की रेटिंग निवेश ग्रेड से नीचे गिरती है, तो कोई भी विदेशी ऋणदाता हमारे पुराने ऋणों को पुनर्वित्त करने के लिए तैयार नहीं होगा। कर्ज चुकाने के लिए हमारी तिजोरी खाली हो जाएगी। यही कारण है कि भारत के बड़े विदेशी मुद्रा स्टॉक, जिस हद तक इसमें अस्थिर प्रवाह है, हमें आत्मसंतुष्ट नहीं होना चाहिए। जब तक हमारा निर्यात आयात से अधिक नहीं होगा, हम असुरक्षित रहेंगे।

बेकार का पैसा रुपये को हिलाता है

डॉलर के बड़े ढेर का दूसरा पहलू यह है कि इसमें बहुत कम ब्याज मिलता है। यदि यह एक राष्ट्रीय संपत्ति का प्रतिनिधित्व करता है, तो क्या इसका कोई बेहतर उपयोग है? तीसरा, भारत के शेयर बाजार में बड़ी विदेशी हिस्सेदारी इसके मूल्य को उतार-चढ़ाव और विदेशी मुद्रा के प्रवाह के प्रति संवेदनशील बनाती है। दरअसल, रुपया आमतौर पर उन दिनों मजबूत होता है जब शेयर बाजार बढ़ता है, और इसके विपरीत। क्या यह स्वस्थ है कि हमारे आयातकों की क्रय शक्ति चंचल विदेशी निवेशकों पर निर्भर है?

‘फ्री मनी’ की लत

चौथा नकारात्मक पहलू यह है कि एक बड़े विदेशी मुद्रा ढेर का मतलब है कि आरबीआई की बैलेंस शीट फूला हुआ है। चूँकि बैलेंस शीट को रुपये में मापा जाता है, इसलिए जब भी रुपया कमजोर होता है तो यह फैलता है। यह आरबीआई को “मुफ्त” लाभ है, जिसे वह केंद्र को लाभांश के रूप में दे सकता है। एक बहुत बड़े बैलेंस शीट के आकार का मतलब है कि थोड़ी सी भी कमजोरी हजारों करोड़ के “काल्पनिक” लाभ या आरबीआई के लिए लाभ में तब्दील हो जाती है।

जब मुद्रा में उतार-चढ़ाव होता है, तो लाभ और हानि को आम तौर पर भुनाया नहीं जाना चाहिए। लेकिन रुपये के कमजोर होने पर बड़े पैमाने पर पुनर्मूल्यांकन लाभ केंद्र सरकार के लिए राजकोषीय वित्तपोषण का एक निरंतर स्रोत बन सकता है, जिसकी सख्त जरूरत है। यह राजकोषीय “लत” या यहां तक कि आरबीआई की स्वतंत्रता को कमजोर कर सकता है।

अमेरिकी डॉलर से परे देखें

डॉलर हमारी मुद्रा नहीं है। इसकी अधिकता सिरदर्द बन सकती है। रुपये के कर्ज के विपरीत हम अपने डॉलर के कर्ज को माफ नहीं कर सकते। रूस जैसे देश बड़े विदेशी भंडार होने के बावजूद डॉलर से दूर जा रहे हैं। अमेरिका के साथ भूराजनीतिक तनाव है और रूस इस पर निर्भर नहीं रहना चाहता न्यूयॉर्क समाशोधन बैंक (डॉलर के लेन-देन केवल अमेरिकी बैंकों द्वारा ही मंजूरी दी जा सकती है)। भारत को डॉलर से दूर अपने विदेशी मुद्रा होल्डिंग में विविधता लाने पर भी ध्यान देना चाहिए, और हमारी जरूरतों के लिए विदेशी भंडार के इष्टतम आकार की जांच करनी चाहिए।